2016年8月国家卫计委发布了《医学影像诊断中心基本标准(试行)》,从国家政策层面给第三方医学影像中心开了一个绿灯。在此政策鼓励下,各路资本纷纷冲入这个市场,希望能够跑马圈地抢占市场。然而这个领域门槛很高,如果没有强有力的运营能力,重资产投入之后有可能举步维艰。

如果想进入第三方医学影像,有五个重要问题在一开始就要想清楚:

一、我国医学影像市场到底有多大?

市场规模有多种说法,但没有准确数据。通过分析中国卫生统计年鉴和国家统计局的数据,可以测算出2017年医院全年检查费(主要包括影像检查和检验)收入约为3000亿元,按照一般医院检查和检验各占一半的行业经验,医院的影像检查费约为1500亿元。再加上基层医疗机构的市场,整个医学影像市场应该约为2000亿元左右。预计到2020年,应该会增长到2500亿元左右的规模。

医学影像市场的增长,很多人归因于医院大处方、大检查所致。其实这样说是不准确的:

(1)以前没有核磁和CT,医生也一样为患者看病。原来照X光的疾病,现在用CT诊断,这是过度检查吗?其实说不清。随着医学设备的进步,检查费的下降,大型医疗设备应用越来越普遍,原来的临床指南也需要与时俱进。所以影像市场的需求,不仅跟按照指南的患者诊断需求相关,也跟患者收入水平和检查费用多少有关。

(2)随着医学科技的发展,医生愈来愈依赖现代化诊断设备是必然的趋势。指望现代医生还依赖视触叩听、望闻问切已经不现实。

(3)医患关系的紧张,导致充分检查变成医生的自我保护。谁能保证发烧是普通流感,而不是埃博拉病毒呢?

再加上老龄化的冲击,医学影像检查的需求会长期上涨。

二、第三方医学影像市场到底有多大?

中国原来是没有第三方医学影像服务的,各家医院都是自己购买设备。受限于体制,公立医院喜欢购买大型医疗设备,特别是高端设备。既可以提升医院形象,相关人员又有实际好处。导致中国大部分地区,影像设备都是超配的(即一个地区的设备大多数都是闲置的,不能达到满负荷运作)。同样受限于体制,这些闲置的设备无法为第三方所使用,造成资源的大幅度浪费。

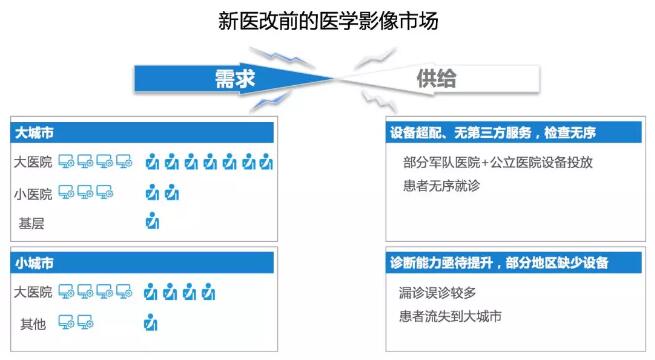

新医改之前的医疗市场明显的特点是:

(1)在大城市,知名医院的医疗设备众多,但患者更多,导致患者等待周期很长;中间层的医院(例如二级医院)也有不少设备,但是患者较少,存在大量闲置;基层医疗机构也有少量患者,但却缺乏设备。检查不能得到满足的患者,通过部分军队医院和公立医院社会化投放的设备来消化。

(2)在小城市,当地最大的中心医院或人民医院,设备和患者量基本匹配,很少存在排队现象。其他部分医院配有设备,但是患者寥寥。小城市最大的问题是影像拍摄标准化程度低,影像诊断能力较弱。部分经济不发达地区设备配置较差,还有提升空间。

新医改之后,国家在大力推行分级诊疗,希望患者留在基层城市和基层医疗机构就诊,疑难重症才转诊到大医院。在医学影像市场,国家出手做了四项重大改革:

(1)军队医院改革,停止有偿服务。导致所有影像设备投放项目终止,不能再运营;

(2)检查费大幅下降,让影像科从医院的利润丰厚部门,变成薄利甚至亏损部门(在医院全成本核算下);

(3)将大型医疗设备从“非行政许可事项”变成“行政许可事项”,加强对公立医院购买设备配置证的审批;

(4)推出鼓励独立影像中心和共享影像资源等社会化办医措施。

国家思路很明确,推动分级诊疗必定要扶持第三方影像服务,减少国家投入,控制医疗费用,加强社会投入。

然而原来的市场结构并非一朝一夕就能改变,第三方影像这一新兴领域需要从原有行业土壤成长出来难度较大,现阶段第三方影像市场只有两部分:

(1)军队医院和公立医院退出留下的市场空白,这个部分在大城市占了影像市场5%-33%的规模,每个城市情况差异较大;

(2)基层县级市和地级市影像设备更新换代的需求,通过第三方影像中心,将原来的设备销售变成了影像中心合作。这个市场难以估计,要看具体地区需求和机会,更要看运作方是否能整合当地资源,说服医院不再自己购买而是跟第三方合作。

这两部分市场估算应为150亿-200亿元的规模左右。

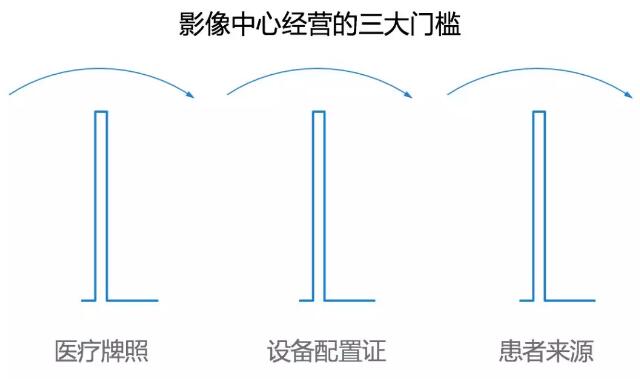

三、投资第三方影像中心的挑战是什么?

当前投资影像中心,需要迈过三大门槛,即医疗牌照、设备配置证和患者来源。

虽然2016年国家出台影像中心标准,但全国各个地区落地速度和力度大不一样。影像中心申请需要遵循医疗机构设置申请流程办理,周期较长。由于影像中心涉及较多大型医疗设备,环评要求更高,选择合适的场地比一般医疗机构难度更大。而且医疗机构申请流程不合理,设置医疗机构的场地需要先行租赁,一家医疗机构申办可能长达半年到一年,如果最终不能获批,前期场地费用就全部打水漂了。

获取影像中心设置审批之后,关键是要为大型医疗设备申请配置证,其中包括甲类的PET-CT,乙类的核磁,CT等。国家在收紧公立医院的设备审批,放开民营医疗机构购买医疗设备。但这个政策执行较慢,落地还需要一个较长的过程。

相对于前两个门槛,患者来源才是独立影像中心最大的门槛。针对目前第三方影像的市场:

(1)针对军队医院和公立医院退出的市场空白,需要具备很强的获取患者能力;

(2)针对基层医院设备更新换代的需求,患者来源可以依赖原有医院患者量。但要说服医院不自己购买设备,而是采取第三方影像中心的方式操作,就需要做大量政府和公立医院工作。

除了三大门槛之外,影像中心的成本高企。前期投入包括设备投入(根据设备档次和开展项目不等,需要2000万至5000万元)、筹备期房租、开办费等。运营期主要成本包括房租费用、患者流量费用、运营人员薪酬福利等。如果服务患者量不能超过盈亏平衡点,就面临亏损风险。

四、做好影像中心需要具备哪些核心能力?

如果想成功运营影像中心,甚至建立连锁型影像中心服务体系,需要具备四项能力:

(1)资金实力:能提供长期资金支持,这是基础能力。

(2)运营能力:具备市场化获取患者流量能力,或者能与已有患者流量的公立医院建立紧密合作关系。两者能力必须具备其一,影像中心方能持续生存。

(3)专家资源:影像中心应该能汇聚全国顶尖的影像检查技术和诊断专家,提升影像检查质量,并通过互联网和人工智能技术将优质诊断能力下沉到基层医疗机构,凸显出第三方影像服务的优势。

(4)连锁化管理:传统影像投放公司,虽然在全国具有很多项目,但是各自为政,缺乏统一化标准化管理能力,没有协同效应。大医院院内的影像科和第三方影像中心是两种完全不同的管理模式,公立医院出来的影像科管理者无法适应市场要求,目前缺乏连锁化医疗机构管理人才。在民营医疗机构兴起的今天,这在医疗各个细分领域都是一个难题。

五、第三方影像的未来是什么样子的?

美国独立第三方影像中心市场规模约为170亿美元,占据整个影像服务市场40%左右。参考美国的发展经验,影像中心由于资产较重,地域性较强,覆盖半径有限,影像中心市场较为分散,最大的Radnet影像中心数量仅占整个市场的5%左右。近年来各家影像中心主要依赖兼并收购来扩大规模,并且由于医保压力,各家影像中心纷纷寻求与医院联合。这些发展趋势在中国也会重现。

但中国的医疗环境跟美国差异巨大,目前制约第三方影像发展规模和速度的更多是国家政策推行速度和力度,特别是分级诊疗。分级诊疗实现的越深入推行速度越快,第三方影像发展越快。如果大医院真的取消门诊,转而只接受转诊和急诊患者,第三方影像势必迎来井喷发展。国内原有的影像设备已经超配,大规模重复投入建设浪费较大,再加上患者就诊量有很强的季节性和周期性变化,如果能够通过医联体的方式整合影像资源统一为患者服务,按照患者需求和医生要求分派检查安排,将极大提高医疗效率和质量,降低整体成本。

|